은퇴와 동시에 65세 생일을 앞둔 김씨와 이씨 부부는 기초연금을 신청하려는 계획을 세우고 있습니다. 그러나 과연 이 부부가 기초연금 수급자로 선정될 수 있을지, 이는 그들의 소득과 재산 상황에 따라 결정될텐데요. 이 글에서는 이 부부의 경제적 여건을 자세히 분석하고, 기초연금의 선정 기준과 소득 및 재산을 직접 계산해보면서 그 답을 찾아보도록 하겠습니다.

아파트에 차 소유하고 연금까지 받는데, 기초연금 신청 가능할까?

김씨와 이씨 부부는 곧 만 65세가 되어 기초연금 신청을 준비하고 있는 서울시 거주자입니다. 그들의 현재 소득과 재산 상황을 살펴보면, 남편 김씨는 국민연금을 통해 월 100만원을 수령하고 있습니다. 아내 이씨는 국민연금에 가입하지 않았지만, 개인연금 보험에 가입해 월 30만원을 수령하고 있습니다. 더불어, 두 사람 모두 5천만원씩 정기예금을 가입하여 이자 소득을 얻고 있습니다.

재산 부분에서는, 현재 거주 중인 34평 아파트가 있으며, 이 아파트의 현재 시장 가격은 약 7억원 입니다. 또한 2년 전에 구입한 1600cc 아반떼 자동차 한 대를 보유하고 있습니다. 이처럼 많은 소득과 재산을 갖고 있는 김씨와 이씨 부부가 기초연금을 받을 수 있을지 여부를 알아보기 위해, 자세히 계산 해보겠습니다.

기초연금 선정기준과 재산 계산 방법

기초연금 선정기준은 소득과 재산의 합산액인 ‘소득 인정액’이 핵심입니다.

| 구분 | 단독가구 | 부부가구 |

|---|---|---|

| 선정기준액 | 2,020,000원 | 3,232,000원 |

| 최대수령액 | 323,180원 | 517,088원 |

2023년 기초연금 선정기준액은 단독가구 202만원, 부부가구 323.2만원으로, 이보다 소득인정액이 낮은 가구는 각각 최대 32만원, 52만원 가량의 기초연금을 지급 받을 수 있습니다. 부부가구의 최대 금액이 2배가 아닌 것은 20% 부부감액 때문인데요. 감액에 대한 내용은 아래에서 자세히 알아보겠습니다.

1. 기초연금 일반재산 계산법

부부의 재산은 아파트 7억원, 자동차 1대, 그리고 금융재산 1억원입니다. 부부의 재산을 반영한 소득인정액을 계산하려면, 재산의 종류에 따라 여러 요소를 고려해야 합니다.

① 아파트(일반재산)

재산에 포함되는 아파트의 가치는 매매가가 아닌 전년도 시가 표준액으로 계산됩니다. 이는 시세보다 약 20에서 50% 낮게 책정되며, ‘기본재산액 공제’가 적용됩니다. 매매가 7억원인 아파트의 시가표준액은 대략 3억 5천에서 5억 6천 정도로, 4억원으로 가정하여 계산하겠습니다. 만약 소유한 아파트에 대해서 주택연금을 신청한 경우 해당 금액은 부채로 인정받을 수 있습니다.

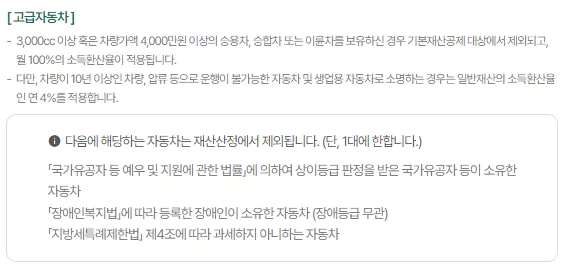

② 자동차 재산 : 고급자동차 기준

자동차 가치는 3000cc 미만이거나 4천만원 이하인 경우, 사회보장차량기준 가액으로 반영됩니다. 그 이상이면 고급자동차로 분류되어 사실상 기초연금 신청이 불가합니다. 부부가 보유한 2021년식 아반떼 차량의 차량가액은 ‘복지로 기초연금 모의계산‘에서 차량 조회 결과 약 1500만원 정도 입니다. 차가 외제차이거나 고가일 경우에는 다음 글을 꼭 확인하세요.

③ 기초연금 지역별 기본재산 공제액

| 구분 | 공제액 |

|---|---|

| 대도시 (특별시, 광역시의 “구”(도 농 복합군 포함) , 특례시) | 1억 3500만원 |

| 중소도시(도의 ‘시’, 세종특별자치시) | 8500만원 |

| 농어촌(도의 ‘군’) | 7250만원 |

일반재산으로 분류된 재산은 기본재산액만큼 공제됩니다. 부부의 경우 부동산과 자동차가 일반재산으로 분류되며, 이 금액에서 기본재산액을 차감합니다. 서울시 거주자의 경우, 대도시에 해당되므로 1.35억원이 공제됩니다.

④ 일반재산 계산

따라서 아래의 계산을 통해 부부의 일반재산을 알아볼 수 있습니다.

- 아파트 시가 표준액 4억원

- 차량 가액 1500만원

- 기본재산 공제 1.35억원

- 일반재산 : (4억원 + 1500만원) – 1.35억원 = 2.8억원

계산 결과, 부부의 일반재산은 총 2억 8천만원입니다.

2. 기초연금 금융재산 계산법

부부의 재산에는 시가 7억원인 아파트, 자동차 1대, 그리고 1억원의 금융재산이 포함되어 있습니다.

( 금융재산 – 2000만원 ) – 부채

금융재산 계산시에는 기본공제 2천만원이 적용되어, 실제로는 8천만원이 재산으로 계산됩니다.

3. 재산의 소득환산액 계산법

재산의 월 소득환산액 = [{( 일반재산 – 기본재산액 ) + ( 금융재산 – 2천만원 ) – 부채} × 0.04( 재산의 소득환산율, 연 4% ) ÷ 12개월] + 고급자동차

이렇게 계산된 금융재산 8천만원과 그 외 재산(아파트와 자동차) 총 2억 8천만원을 합산하면, 부부의 총 재산은 3억 6천만원이 됩니다. 이 금액에 4%의 소득 환산율을 적용한 뒤 12개월로 나누면, 재산의 소득환산액은 월 120만원이 됩니다. 이제 이 결과를 기반으로 기초연금의 선정 여부와 금액을 결정하게 됩니다.

기초연금 소득 계산하는 방법

다음으로 부부의 실제 소득을 계산해보겠습니다. 소득평가액을 계산할때는 근로소득과 기타소득이 반영되는데, 여기서는 기타소득인 연금소득과 이자소득만 고려하면 됩니다. 직장에서 급여를 받는 분들은 다음 글을 참고해주세요.

남편은 국민연금을 매월 100만원 받고 있고, 아내는 개인연금으로 매월 30만원을 받고 있는데요. 연금소득은 공제 없이 전액 소득으로 반영됩니다. 따라서 연금소득은 총 130만원이 반영됩니다.

이자소득 계산법

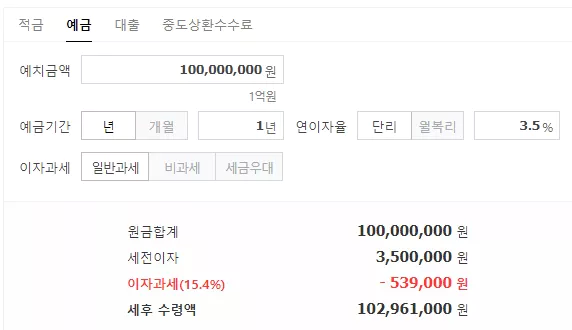

이 부부는 5천만원씩 총 1억원을 정기예금에 넣어 이자소득을 받습니다.

금리가 연 3.5%라면 정기예금에서 나오는 세후 이자는 약 300만원 입니다. 이를 12개월로 나누면 월 25만원이 됩니다. 이자소득의 경우 월 4만원이 공제되므로, 실제로는 월 21만원이 소득으로 인정됩니다. 따라서 실제 소득은 연금소득과 이자소득을 합한 151만원이 됩니다.

기초연금 소득인정액 계산법

이제 재산의 소득으로 환산한 금액인 120만원과 소득평가액 151만원을 합치면, 이 부부의 총 소득인정액은 271만원이 됩니다.

| 구분 | 단독가구 | 부부가구 |

|---|---|---|

| 선정기준액 | 2,020,000원 | 3,232,000원 |

이는 2023년 기초연금 부부가구 선정 기준인 323.2만원 이하이므로, 이 부부는 기초연금 수급자로 선정될 수 있습니다.

기초연금 수급자 선정 및 감액 기준

앞서 부부감액에 대해 잠깐 언급했지만, 기초연금에는 부부감액, 국민연금연계감액, 소득역전방지감액 3가지 감액제도가 있습니다. 우선 소득역전방지감액에 대해서 알아보겠습니다.

1. 기초연금 감액제도 : 소득역전방지 감액이란?

수급자 선정된 후에도 소득역전방지감액 제도가 적용되는데, 이는 기초연금 수급자가 비수급자보다 많은 소득을 가지는 것을 방지하기 위한 것입니다. 소득역전방지감액은 기초연금 수급자의 소득인정액에 기초연금 수령액을 더한 총액이 선정기준액을 초과할 경우, 초과하는 금액만큼 기초연금이 감액되는 방식입니다.

| 구분 | 단독가구 | 부부가구 |

|---|---|---|

| 선정기준액 | 2,020,000원 | 3,232,000원 |

| 최대수령액 | 323,180원 | 517,088원 |

| 소득역전방지감액 기준액 | 1,696,820원 | 2,714,912원 |

따라서 기초연금을 감액 없이 전액 수급하기 위해서는 소득인정액이 일정 기준을 넘지 않아야 합니다. 2023년 기준으로 단독가구는 소득인정액이 169만원 이하이어야 하며, 부부가구는 271만원 이하여야 합니다.

즉 가구의 소득인정액이 이 기준액을 초과하는 금액만큼 감액된다고 보면 됩니다. 감액 후 기초연금 지급액이 1원이 될 수도 있겠죠? 이런 경우에는 최소금액인 3만 2천원까지는 지급해주는데, 기초연금 최대금액의 10%까지는 보장해줍니다.

2. 기초연금 감액제도 : 국민연금연계 감액이란?

소득역전외에도 국민연금 수령액에 감액도 중요합니다. 국민연금을 수령하는 경우, 기초연금 수령액에 영향을 줄 수 있는 요인 중 하나는 국민연금 연계 감액입니다. 국민연금 수령액이 약 48만원 이상일 경우, 기초연금은 최대 50% 감액될 수 있습니다. 단독가구의 경우, 기초연금 최대금액인 32만원에서 16만원까지 감액될 수 있다는 것입니다.

국민연금 감액 기준액 : 484,770원

또한, 국민연금 수령액이 같더라도, 국민연금 가입기간과 납부 금액 등에 따라 기초연금 감액 금액이 달라질 수 있습니다. 예를 들어, 국민연금 가입 기간이 12년을 넘는 경우, 1년마다 만원씩 추가 감액됩니다.

| 국민연금 수령액 | 기초연금 감액액 |

|---|---|

| 50만원 | 30,000원 |

| 60만원 | 50,000원 |

| 70만원 | 67,000원 |

| 80만원 | 79,000원 |

| 90만원 | 92,000원 |

| 100만원 | 97,000원 |

남편 김 씨는 국민연금을 100만원 받고 있습니다. 이 경우, 국민연금 연계 감액 제도에 따라 김 씨의 기초연금은 약 97,000원이 감액되어 32만원원에서 22만원으로 깎이게 됩니다. 만약 국민연금 수령액을 연기신청하여 더 늘리실 분들은 다음 글을 확인해주세요.

3. 기초연금 감액제도 : 부부감액이란?

이에 더해, 부부 모두 기초연금을 받는 경우 20%의 부부 감액이 적용됩니다. 22만원에서 약 4만원이 감액되어 남편은 최종적으로 18만원을 기초연금으로 받게 됩니다. 한편, 아내는 국민연금에 가입하지 않았으므로, 부부 감액 20%만 적용되어 32만원에서 20%를 차감한 26만원 가량을 기초연금으로 받게 됩니다.

이러한 방식으로, 국민연금 수령액과 감액 규정에 따라 실제 기초연금 수령액이 달라질 수 있습니다. 따라서, 연금 수령을 계획하는 과정에서 이러한 요인을 충분히 고려하는 것이 중요합니다.

기초연금 신청 기간 및 방법

2023년에는 1958년생인 분들이 기초연금을 신청할 수 있습니다. 기초연금은 생일이 속한 달의 전달 1일부터 신청 가능하며, 신청 이전에 지나간 기간에 대한 기초연금은 소급하여 받을 수 없습니다. 따라서, 기초연금을 최대한 빨리 받기 위해 생일이 되기 전달에 반드시 신청하는 것이 필수입니다. 기초연금 신청 방법은 복지로 온라인 신청이나 주소지의 읍면사무소, 동 주민센터, 그리고 가까운 국민연금공단 지사에서 가능합니다.

기초연금 탈락했는데 재신청은 언제해야 되나요?

기초연금 신청했는데 소득 및 재산이 선정기준액을 초과할 경우 탈락할 수 있습니다. 소득 및 재산에 변동이 없다면 선정기준액이 매년 물가상승률을 반영하여 상승하는데, 이 때 재신청하면 수급자로 선정될 수 있습니다. 관련된 내용은 다음 글을 확인하세요.

마무리

김씨와 이씨 부부는 소득과 재산 상태에 따라 2023년에 기초연금 수급자로 선정될 자격이 있습니다. 이 부부의 소득인정액은 271만원으로, 이는 기초연금 부부가구 선정기준인 323.2만원 이하입니다. 하지만 기초연금은 소득역전방지감액, 국민연금연계감액, 부부감액 등 감액제도에 영향을 받을 수 있으므로, 이 부부의 실제 기초연금 수령액은 감액 요인을 고려한 후 결정될 것입니다. 따라서 기초연금 수급자 선정여부도 중요하지만, 감액 조건을 철저히 파악하고, 가능한 한 빨리 기초연금을 신청하는 것이 중요합니다.